Von Daniël Wolswijk und Bernhard Uitz

Während die Institute derzeit intensiv am Scoping für die Verkürzung des Wertpapierabwicklungszyklus auf einen Geschäftstag (T+1) arbeiten, rückt die nächste Phase bereits in Sichtweite: die operative Umsetzung. Dieser Artikel zeigt, welche Themen jetzt vorbereitet werden sollten, damit T+1 nicht zur Last-Minute-Herausforderung wird.

Nach der Analysephase im Scoping (Teil 1) und der Bewertung zentraler Abhängigkeiten (Teil 2) rücken wir nun die praktische Umsetzung in den Mittelpunkt. Und hier zeigt sich schnell: T+1 ist kein isoliertes IT-Projekt, sondern ein tiefgreifender Eingriff in das Zusammenspiel von Prozessen, Daten, Systemen und Marktinfrastrukturen. Gleichzeitig werden mit dem finalen ESMA Report viele bisherige Empfehlungen der EU-T+1-Roadmap zu faktischen Muss-Anforderungen – etwa beim Trade-Date Matching, der Nutzung von Partial Settlement oder der Automatisierung von Corporate Actions.

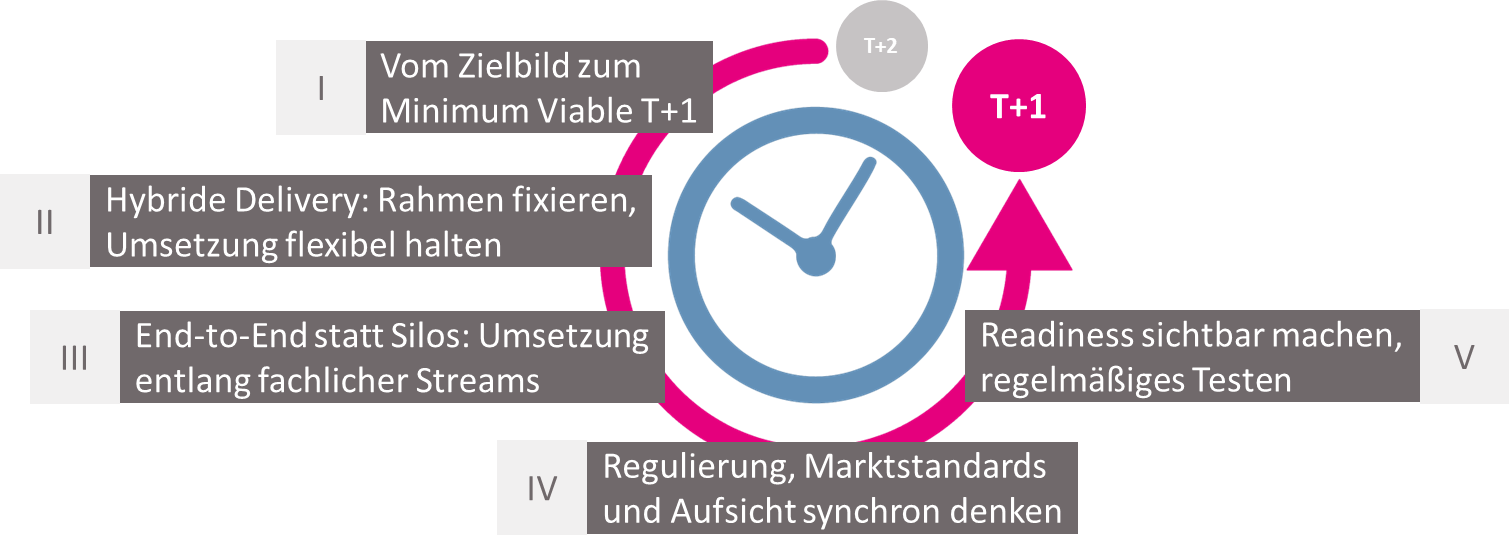

Dieser dritte Teil richtet den Blick darauf, wie Banken und Wertpapierinstitute die Umsetzung realistisch organisieren können. Wir definieren dazu fünf „Wegmarken“, die Orientierung geben:

I. Vom Zielbild zum Minimum Viable T+1

Wer T+1 erfolgreich umsetzen will, muss klare Prioritäten setzen. Nicht alle Produkte, Märkte oder internen Prozesse lassen sich gleichzeitig auf den neuen Standard heben. Ein Minimum Viable T+1 hilft, die Komplexität zu beherrschen: Welche Prozessketten müssen zum Stichtag 11. Oktober 2027 zweifelsfrei funktionieren, und welche Bereiche können – mit guter Begründung – in Wellen folgen?

Dabei sollte der Blick immer vom Zielbild her gedacht sein: Welche Schritte müssen bis zu den Gating Events der Roadmap tatsächlich automatisiert und stabil laufen, um eine fristgerechte Abwicklung sicherzustellen? Wer hier zu sehr von bestehenden Strukturen ausgeht, läuft Gefahr, T+1 „in die alte Welt einzubauen“ – und die Vorteile gar nicht erst zu erreichen.

II. Hybride Delivery: Rahmen fixieren, Umsetzung flexibel halten

Die Anforderungen rund um T+1 verändern sich teilweise noch; sei es durch laufende ESMA-Konsultationen, nationale Aufsichtserwartungen oder Nachschärfungen von Marktpraktiken. Deshalb braucht es eine hybride Vorgehensweise: Der übergeordnete Architekturrahmen wird stabil definiert, während die konkrete Umsetzung in iterativen Schritten erfolgt.

Diese Mischung aus klaren Grundsätzen und flexibler Ausgestaltung ist notwendig, weil viele Entscheidungen der Marktinfrastruktur erst nach und nach feststehen. Die jüngsten RTS-Anpassungen der ESMA verschärfen zum Beispiel die Erwartungen an Intraday-Matching und Partial Settlement; genau deshalb muss die Delivery-Struktur Änderungen aufnehmen können, ohne zentrale Meilensteine zu gefährden.

III. End-to-End statt Silos: Umsetzung entlang fachlicher Streams

T+1 greift nahtlos vom Handel bis zur Verbuchung in die gesamte Wertschöpfungskette ein. Eine Umsetzung entlang klassischer Organisationslinien führt schnell zu Reibungsverlusten. Erfolgreicher ist deshalb eine Struktur entlang fachlicher End-to-End-Streams, etwa „Execution & Matching“, „Settlement & Liquidity“, „Corporate Actions“, „Stammdaten & SSI“ oder „FX & Cash“.

Ein Blick nach Nordamerika zeigt, wie entscheidend diese End-to-End-Sicht ist. Ein Jahr nach der T+1-Einführung berichten Marktteilnehmer dort – unter anderem in einer aktuellen Auswertung von SWIFT –, dass die größten Herausforderungen nicht im Settlement selbst lagen, sondern in den vorgelagerten Prozessen: Matching, Allocations, FX, Cash Forecasting sowie der Aktualität und Qualität von Stammdaten. Diese „Upstream-Engpässe“ hätten sich vielfach erst im Echtbetrieb gezeigt – mit unmittelbarem Einfluss auf Fail-Quoten und operative Stabilität. Für europäische Institute ist das ein wichtiger Hinweis: Genau diese Prozesskette entscheidet über die Leistungsfähigkeit unter T+1, zumal Europa zusätzlich durch Marktfragmentierung, mehrere CSDs und unterschiedliche Währungen geprägt ist.

Solche Streams verantworten jeweils den gesamten Durchlauf: Prozess, Systeme, Daten und Tests. Das verhindert, dass kritische Übergaben übersehen werden, und macht früh sichtbar, wo Engpässe entstehen. Besonders relevant sind dabei Corporate Actions: Der ESMA-Report verlangt die vollautomatisierte Verarbeitung von Marktclaims und Buyer Protection, was die CA-Kette deutlich stärker modernisiert, als vielen bewusst ist.

IV. Regulierung, Marktstandards und Aufsicht synchron denken

Die Umsetzung darf keinesfalls nur die interne Prozesswelt betrachten. Drei Ebenen müssen konsequent synchronisiert werden:

- CSDR & ESMA-RTS, die viele Vorgaben nun klar regeln – zum Beispiel die verpflichtende Nutzung von Partial Settlement oder ISO 20022-Nachrichten für Corporate Actions.

- EU-T+1-Roadmap, die tragfähige Marktstandards und Timelines definiert.

- Nationale Aufsichtserwartungen, die nun nach und nach präzisiert werden.

Neben regulatorischen Anforderungen und Marktstandards spielt auch die abgestimmte Branchenkoordination eine zentrale Rolle. Aktuell läuft bis 19. Dezember 2025 eine europaweite Marktbefragung des EU T+1 Industry Committee, mit der der Reifegrad der Institute ermittelt wird. Die BaFin weist in einer Mitteilung darauf hin, um die Teilnahme deutscher Marktteilnehmer sicherzustellen. Die Ergebnisse fließen direkt in die weitere Ausgestaltung der Roadmap und künftige Marktpraktiken ein — ein wichtiger Anlass für Banken, die eigene Umsetzungsplanung noch einmal kritisch zu spiegeln.

V. Readiness sichtbar machen – und regelmäßig testen

Umsetzung heißt auch: Nachweis der Betriebsfähigkeit. Dafür sollten Banken frühzeitig definieren, wie sie ihre T+1-Readiness messen und dokumentieren. Dazu gehören etwa Kennzahlen zur Matching-Quote am Handelstag, zur automatisierten Nutzung von CSD-Funktionalitäten oder zur Qualität der Stammdaten.

Ebenso wichtig sind regelmäßige „Dress Rehearsals“, also simulierte T+1-Tage, an denen reale Volumina und reale Zeitfenster durchgespielt werden. Gerade im Zusammenspiel mit Handelsplätzen, CCPs, CSDs und Custodians zeigt sich dann, ob der Gesamtprozess trägt.

Die Umsetzung von T+1 ist der Moment, in dem sich die Weichen stellen: Gelingt die Transformation, rückt Europa in Sachen Effizienz, Stabilität und Wettbewerbsfähigkeit eng an die globalen Märkte heran. Gelingt sie nicht, entstehen neue Risiken – im Settlement, in der Liquidität und in der Reputation einzelner Institute. Der Weg dahin führt über klare Prioritäten, flexible Delivery-Modelle, end-to-end gedachte Verantwortlichkeiten und einen sauberen Abgleich mit sämtlichen regulatorischen Ebenen.

Im 4. Teil unserer Serie widmen wir uns einem Thema, das viele dieser Punkte entscheidend prägt: Legacy IT – und damit der Frage, wie bestehende Kernsysteme die beschleunigten Zeitfenster unterstützen können, ohne selbst zum Engpass zu werden.