Von Daniël Wolswijk

Die geplante Verkürzung des Abwicklungszyklus auf T+1 wird eine der weitreichendsten Veränderungen in der europäischen Wertpapierabwicklung seit Einführung von T+2 im Jahr 2014 mit sich bringen. Das Vorhaben erfordert von allen beteiligten Instituten entschlossenes Handeln. T+1 steht dabei für den Settlement-Zeitraum. Künftig müssen der Abschluss und die Abwicklung von Wertpapiergeschäften spätestens einen Tag nach dem Handel erfolgen.

Im August 2024 haben meine Kollegen Ulrike Uitz und Florian Sager in einem Überblicksartikel zum Thema T+1 die Vorarbeiten für eine der zentralen Nachhandelsreformen in Europa thematisiert – und erste Handlungsempfehlungen für Banken formuliert. Mit dem finalen Bericht der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) für das Europäische Parlament und den EU-Rat steht nun fest: Die Umstellung auf T+1 kommt – flächendeckend und voraussichtlich ab dem 11. Oktober 2027.

Einheitlicher T+1-Start in der EU, UK und Schweiz als „Big bang“

Nach den seitens der ESMA vorgelegten Planungen erfolgt die Migration auf T+1 für alle Assetklassen, Transaktionstypen und Marktsegmente gleichzeitig – analog zum US-amerikanischen Vorgehen. Ein abweichender Fahrplan einzelner Länder oder Produktgruppen ist nicht vorgesehen. Der Umstieg betrifft alle Institute, die in irgendeiner Form in den Wertpapierabwicklungsprozess eingebunden sind – und zwar nicht nur Handelsbanken, sondern auch Asset Manager, Verwahrstellen, Fondsplattformen und Marktdienstleister.

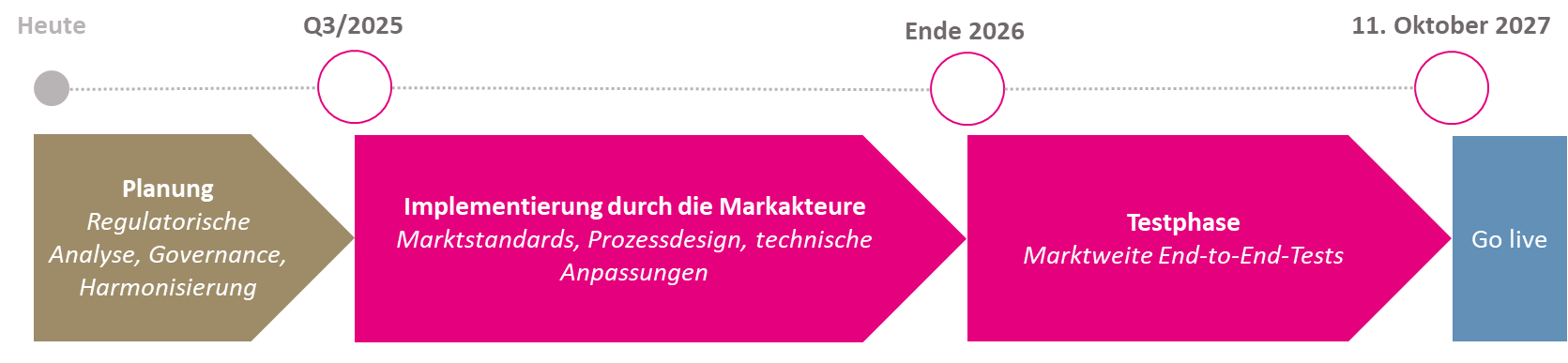

Von der ESMA vorgeschlagener Fahrplan für die Operationalisierung von T+1

Banken brauchen jetzt einen klaren Umsetzungsplan

Bereits im August 2024 haben wir skizziert, wie Banken intern auf T+1 reagieren sollten. Diese Empfehlungen sind durch die jüngsten ESMA-Veröffentlichungen aktueller denn je. Besonders wichtig:

- Impact-Analyse: Welche Produkte, Standorte, Systeme und Kontrahenten sind betroffen?

Zu Punkt 1) ist hervorzuheben, dass heute viele Abwicklungssysteme Batch-orientierte Legacy-Systeme sind. Soweit noch nicht geschehen, müssen die Institute prüfen, ob diese überhaupt ohne signifikante Änderungen auf T+1 umgestellt werden können.

- Prozessmapping & Gap-Analyse: Wo bestehen Medienbrüche oder manuelle Tätigkeiten?

- Automatisierung & Standardisierung: Fokus auf STP, ISO 20022, Datenqualität

- Governance & Kommunikation: Projektstruktur aufsetzen, Stakeholder einbinden

Diese vier Punkte bilden die Basis für eine bankinterne Roadmap, um rechtzeitig auf T+1 vorbereitet zu sein. Je länger Banken damit warten, desto größer wird der Druck, insbesondere mit Blick auf bevorstehende Tests und notwendige Anpassungen in der Infrastruktur.

Standardisierung mit ISO 20022 auch im Wertpapiergeschäft

Eine zentrale technische Stellschraube für die erfolgreiche T+1-Umstellung liegt im Bereich der Messaging-Standards. Die ESMA spricht sich ausdrücklich dafür aus, das Nachrichtenformat ISO 20022 nun auch im Wertpapierbereich konsequent einzuführen. Der Standard ermöglicht eine automatisierte, medienbruchfreie Verarbeitung – ein Muss in einem verkürzten Abwicklungszyklus.

DPS hat die Migration auf ISO 20022 im Zahlungsverkehr bereits für zahlreiche Banken und Finanzdienstleister erfolgreich begleitet – ebenso die Einführung von T2S und die T2S-Marktmigration. Diese fachliche und technische Expertise bringen wir auch in die Wertpapierwelt ein – für eine reibungslose Umsetzung auf Basis etablierter Methoden, Werkzeuge und Standards.

Risiken verschieben sich – Prozesse müssen jetzt stabilisiert werden

Die ESMA benennt in ihrem Report zahlreiche operative Herausforderungen auf dem Weg zu T+1: vom FX-Handling über Margin-Management bis hin zu ETF-Abwicklung und Corporate Actions. Ohne durchgängige Automatisierung steige das Risiko für Settlement-Fails – mit potenziellen Auswirkungen auf Liquidität, Kosten und Reputation. Inwieweit die CSDR dabei künftig zur Anwendung kommt, wird derzeit diskutiert.

T+0 als nächste Stufe schon im Blick

Zwar ist T+0 aktuell noch nicht konkret geplant, doch die ESMA betrachtet es bereits als nächste Entwicklungsstufe. Ein Real Time Settlement von Aktien, Corporate Bonds und Fondsanteilen ist auf Basis der bestehenden Abwicklungssysteme nicht möglich. Dennoch gilt: Wer heute in moderne, standardisierte Nachhandelsprozesse investiert, schafft damit die Grundlage für zukünftige Umstellungswellen – und stärkt zugleich die eigene Wettbewerbsfähigkeit im Kapitalmarktumfeld.

Fazit

Mit der vorläufigen Festlegung des Migrationsdatums auf den 11. Oktober 2027 ist klar: T+1 ist keine regulatorische Option, sondern eine verbindliche Vorgabe mit tiefgreifenden Auswirkungen auf das operative Geschäft. Banken und Wertpapierinstitute müssen jetzt damit beginnen, ihre Abwicklungsprozesse zu überprüfen – insbesondere im Hinblick auf Messaging, Datenmanagement und Time-to-Market. Wer bis spätestens Herbst 2025 keine belastbare T+1-Roadmap vorweisen kann, riskiert Verzögerungen bei der technischen Umsetzung, Engpässe in der Testphase – und langfristig Wettbewerbsnachteile im Nachhandelsgeschäft.

DPS begleitet die Entwicklung eng und kontinuierlich. Unsere Kunden profitieren regelmäßig von aktuellen Updates, Analysen und Einordnungen – praxisnah und verständlich hier auf unserem Corporate Blog und unserer LinkedIn-Präsenz.