Mit der Migration von Exceptions & Investigations (E&I) auf ISO 20022 verändert sich nicht nur das Nachrichtenformat, sondern auch die Logik der Bearbeitung von Zahlungsverkehrsreklamationen. SWIFT setzt dabei auf ein Case-basiertes Modell, dessen Umsetzung Banken aktuell vor neue fachliche und technische Fragen stellt. Wir haben mit Steffen Grenzheuser, Senior Consultant und E&I-Experte bei DPS, über die aktuelle Situation und den Umgang mit dieser Übergangsphase gesprochen.

Mit der Migration von Exceptions & Investigations (E&I) auf ISO 20022 verändert sich nicht nur das Nachrichtenformat, sondern auch die Logik der Bearbeitung von Zahlungsverkehrsreklamationen. SWIFT setzt dabei auf ein Case-basiertes Modell, dessen Umsetzung Banken aktuell vor neue fachliche und technische Fragen stellt. Wir haben mit Steffen Grenzheuser, Senior Consultant und E&I-Experte bei DPS, über die aktuelle Situation und den Umgang mit dieser Übergangsphase gesprochen.

Wo liegen aus ihrer Sicht aktuell die größten „Pain Points“ bei Banken im Bereich Zahlungsverkehrsreklamationen?

Steffen Grenzheuser: Aus meiner Sicht liegt der zentrale „Pain Point“ aktuell in der fehlenden fachlichen Klarheit auf Detail-Ebene. Die meisten Institute haben die SWIFT-Roadmap zur E&I-Migration wahrgenommen und wissen, dass camt.110/camt.111 sowie das neue Case-Management-Modell kommen. Was jedoch häufig noch unklar ist, sind die konkreten Auswirkungen auf bestehende E&I-Prozesse, Systemlogiken und operative Abläufe.

Sie sprechen die Use Cases an. Welche Rolle spielen die sogenannten Investigation Request Cases dabei?

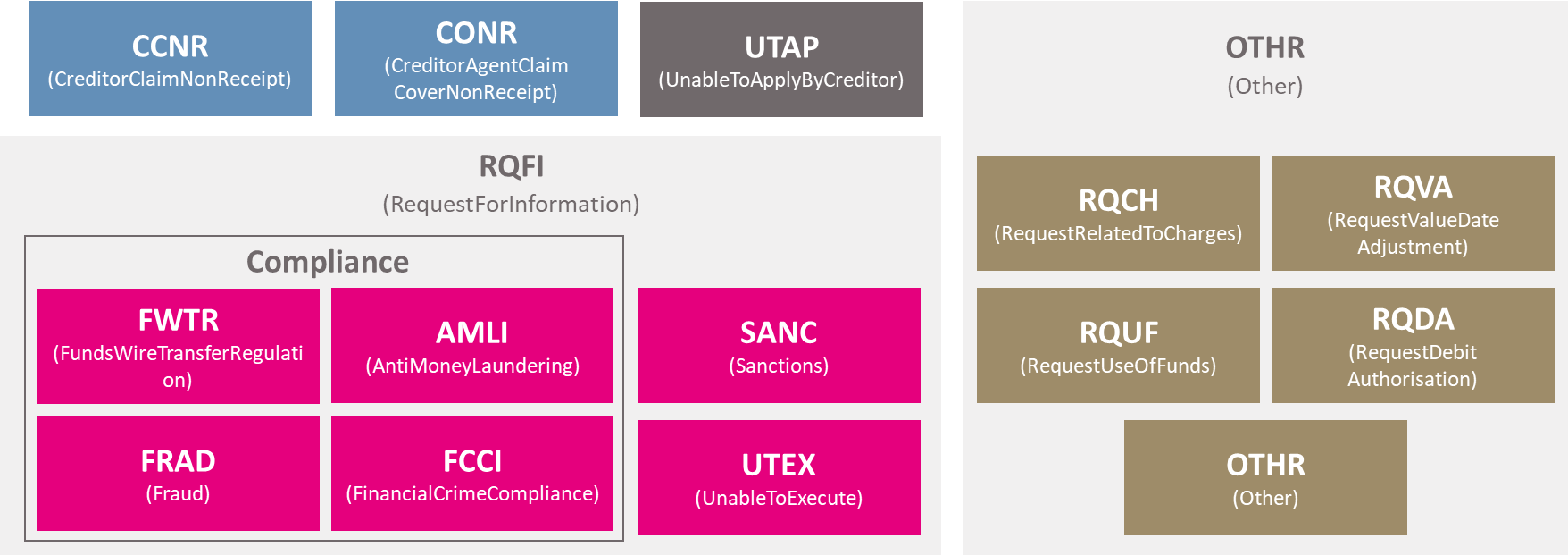

SWIFT hat mit den Investigation Request Cases einen sehr wichtigen Schritt gemacht, um Struktur in ein bislang stark unstrukturiertes Feld zu bringen. Insgesamt sind acht Investigation-Types definiert, etwa UTAP, CCNR, CONR oder RQFI. Das Problem aus Bankensicht ist weniger die Idee dahinter, sondern die Tatsache, dass der Case-Typ OTHR als Ausweichlösung zu den definierten Investigation-Types verwendet werden kann.

Definierte Investigation Request Cases (lt. CASE User Handbook SWIFT)

Welche praktische Konsequenz ergibt sich daraus aktuell für Banken?

In der aktuellen Übergangsphase besteht realistisch die Gefahr, dass viele Institute für einen Großteil ihrer Reklamationen auf den Case-Typ OTHR (Other) zurückgreifen. Das bedeutet: Alle Anfragen, die nicht eindeutig einem konkret ausdefinierten Investigation Case zugeordnet werden können, landen erneut in einem generischen „Sonstige“-Kanal. Damit würde das neue Modell zwar formal genutzt, der eigentliche Strukturierungs- und Automatisierungsgedanke jedoch zunächst nur eingeschränkt greifen.

Warum ist das aus fachlicher Sicht problematisch?

Das E&I-Zielbild von ISO 20022 sieht vor, Reklamationen klar zu klassifizieren, um sie effizient, automatisiert und fallbezogen verarbeiten zu können. Heute ist es oft so, dass MT-basierte Reklamationsnachrichten als Freitextfragen verschickt werden und die empfangende Bank manuell prüfen muss, worum es eigentlich geht und welche Aktion erforderlich ist. Wenn künftig ein Großteil der Anfragen erneut über OTHR läuft, besteht die Gefahr, dass dieses Muster zunächst fortgeschrieben wird – obwohl die Architektur eigentlich auf strukturierte Falltypen ausgelegt ist.

Welche Rolle spielt hier das neue SWIFT Case Management mit der End-to-end Investigation Reference (EIR)?

Das Case Management ist der zweite große Paradigmenwechsel. Mit der End-to-end Investigation Reference (EIR) werden alle Nachrichten eindeutig einem Case zugeordnet. Außerdem wird Smart Routing ermöglicht: Reklamationen werden nicht mehr sequenziell über mehrere Korrespondenzbanken weitergereicht, sondern gezielt an den verantwortlichen Case Manager adressiert. Das ist ein enormer Fortschritt – setzt aber voraus, dass die zugrunde liegenden Investigation Cases sauber genutzt und interpretiert werden.

Was bedeutet das konkret für die technische Umsetzung in den Banken?

Technisch bedeutet das, dass Banken sich frühzeitig mit Case-Typen, Routing-Logiken, EIR-Verarbeitung und FINplus/Case-Management-Anbindung auseinandersetzen müssen. Passive Erreichbarkeit allein reicht hier nicht aus. Entscheidend ist, wie tief die neuen Case-Informationen in die eigenen Systeme und Prozesse integriert werden – insbesondere in Umgebungen mit historisch gewachsenen E&I- oder Zahlungsverkehrsplattformen.

DPS führt parallel eine Marktbefragung zu ISO-20022-E&I durch. Welche Fragestellungen stehen dabei im Vordergrund?

Uns interessiert vor allem, wie konkret Banken und deren Dienstleister sich bereits mit diesen Themen auseinandersetzen: Wie klar ist die Planung für die E&I-Umstellung wirklich? Und wie wirkt sich die aktuelle Unschärfe auf die eigene Zeitplanung aus? Die Ergebnisse helfen, ein realistisches Bild zwischen regulatorischer Wahrnehmung und operativer Umsetzung zu zeichnen.