Von Robert Idrizi

Die aktuelle Interpretation der European Banking Authority (EBA) zeigt, dass Crypto Asset Service Provider (CASP) künftig sehr wahrscheinlich von der CESOP-Meldepflicht betroffen sein werden. Dieser Artikel ordnet ein, wie dieser Übergang entsteht, welche Auswirkungen er auf Technik, Compliance und operativen Betrieb hat und skizziert zugleich, wie diese neue regulatorische Herausforderung gemeistert werden kann.

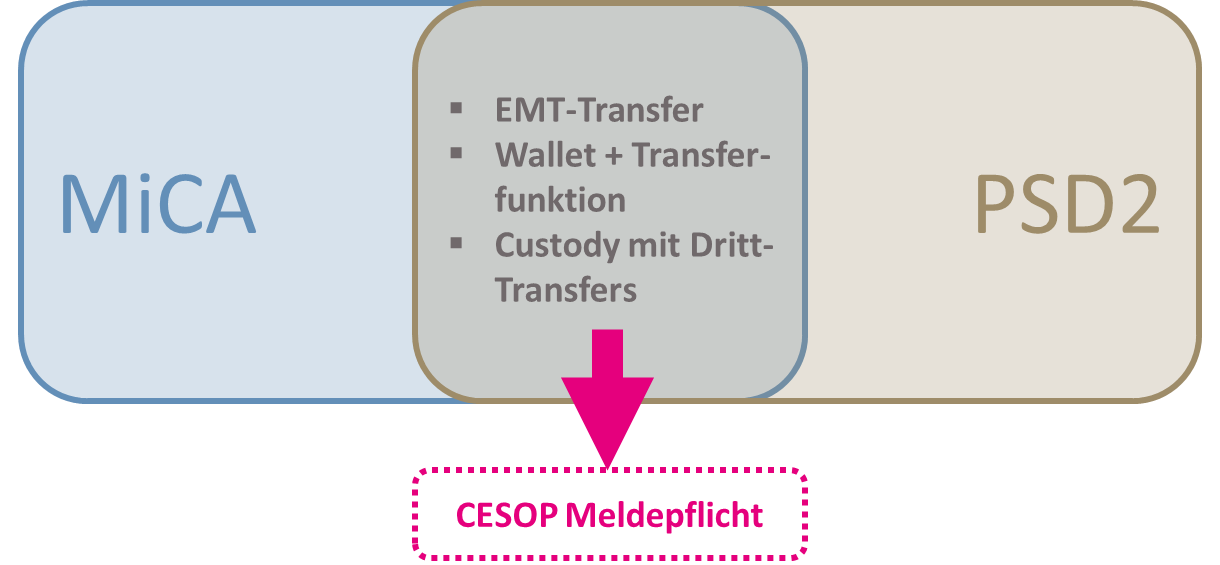

Die aktuellen Hinweise der EBA zur Verzahnung von MiCA und PSD2 markieren eine relevante Veränderung für Krypto-Verwahrer. Bisher wurde MiCA als klar abgegrenztes Regime verstanden; nun rückt ein Aspekt in den Fokus, den viele CASPs nicht erwartet hatten: Bestimmte Services – vor allem die Verwahrung und Übertragung von E-Money-Token – können künftig als Zahlungsdienste im Sinne der PSD2 eingestuft werden. Damit entsteht die Möglichkeit, dass CASPs unter die Vorgaben zum „Zentralen elektronischen Zahlungsinformationssystem“ (CESOP) fallen und Meldepflichten erfüllen müssen, die bislang klassischen Zahlungsdienstleistern vorbehalten waren.

CESOP hat in der Praxis gezeigt, wie vielschichtig regulatorische Umsetzung sein kann. Unterschiede zwischen Test- und Produktivumgebungen, unspezifische Fehlermeldungen und kurzfristige Dokumentationsänderungen führen schnell zu hohem Aufwand und operativer Unsicherheit. Genau diese Herausforderungen betreffen künftig auch CASPs, sobald Token- oder Wallet-Prozesse als EMT-Transfers oder als kontofunktionale Wallet-Dienste ausgelegt werden. Übrigens: Viele der Herausforderungen gleichen den Fallstricken, die wir vor Kurzem bereits für neu lizenzierte Zahlungsdienstleister beschrieben haben – nun treffen sie CASPs in vergleichbarer Weise.

Crypto Asset Service Provider unter Handlungsdruck

Die EBA gewährt zwar eine Übergangsphase bis 2. März 2026, dennoch besteht bereits jetzt erheblicher Handlungsdruck. CASPs müssen klären, wie ihre Token regulatorisch zu klassifizieren sind, ob Wallets als Zahlungskonten gelten und welche Meldeprozesse technisch abzubilden sind. Sobald ihre Geschäftsmodelle etwa hierzulande in den Anwendungsbereich der CESOP-Meldepflichten nach § 22g UStG fallen, kommt die Sanktionsseite ins Spiel: Fehlerhafte, unvollständige oder verspätete CESOP-Meldungen gelten als Ordnungswidrigkeit gemäß § 26a UStG und können mit bis zu 5.000 Euro geahndet werden.

DPS zählt zu den ersten Anbietern, die eine vollständige CESOP-Lösung entwickelt, gemeinsam mit Banken und Zahlungsdienstleistern getestet und produktiv ausgerollt haben. Der CESOP Compliance Service ist in realen Hochlastumgebungen erprobt, technisch ausgereift und schnell integrierbar. Unsere Erfahrung aus zahlreichen Implementierungen ermöglicht es uns, regulatorische Risiken präzise zu adressieren und typische Fehlerquellen bereits im Vorfeld auszuschließen. Die Lösung ist kosteneffizient, unmittelbar einsetzbar und nimmt Institutionen einen Großteil des operativen Meldeprozesses ab.

Fazit

Für CASPs bedeutet der „No action letter“ der EBA daher vor allem eines: MiCA ist nicht das Ende der regulatorischen Entwicklung, sondern der Beginn eines neuen Compliance-Kapitels. Wer früh prüft, ob seine Services in den Zahlungsdienste-Bereich hineinreichen, schafft Klarheit und behält die Kontrolle über Kosten und operative Stabilität. Wer abwartet, riskiert Engpässe, Fehlmeldungen und erhöhte Aufmerksamkeit der Aufsicht.