Von Bernhard Uitz

Wer das Kartenspiel UNO kennt, weiß: Am Ende entscheidet die richtige Karte im richtigen Moment. Mit dem Projekt UNO („Unified for New Opportunities“) verfolgt Clearstream ein ähnliches Ziel – es will die Strukturen im europäischen Wertpapier-Settlement so anpassen, dass Komplexität abgebaut und die Effizienz gesteigert wird. Für Banken bedeutet das zwar erhebliche Umstellungen, zugleich eröffnet es aber die Chance, die anstehenden T+1-Projekte von Beginn an effizienter aufzusetzen und Fehlerquellen zu reduzieren.

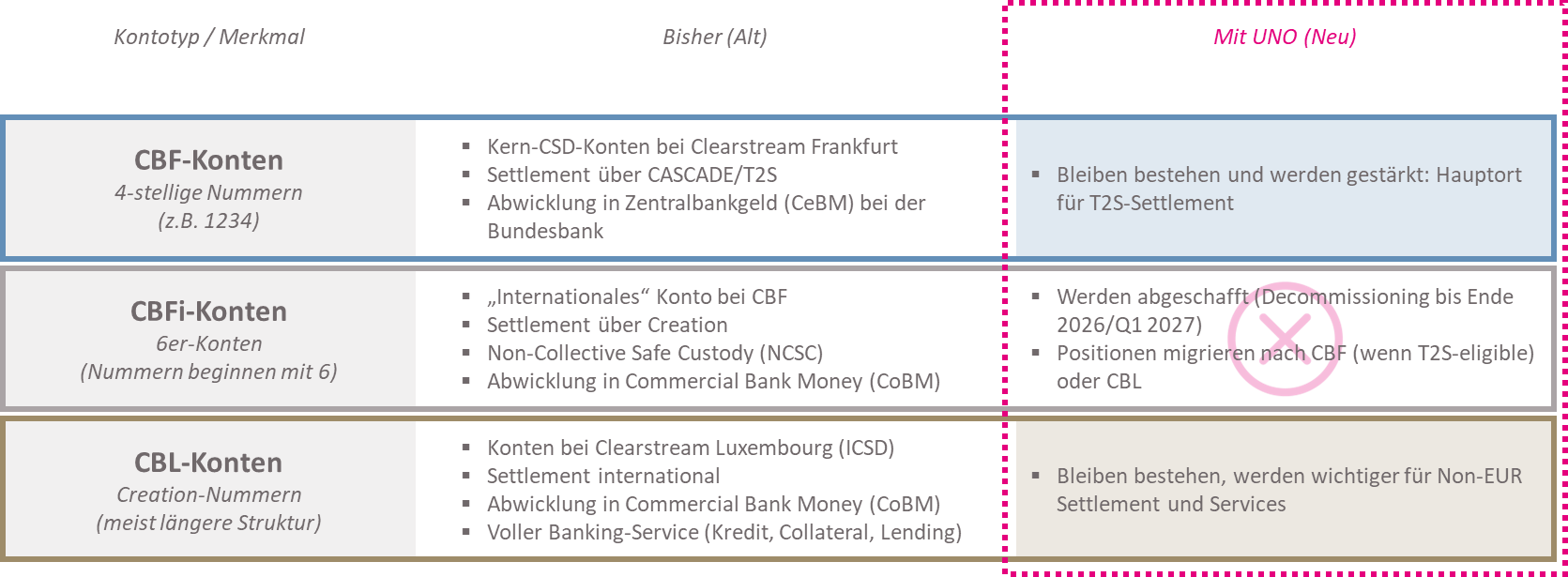

Auslöser ist die CSDR-Refit-Regulierung, die Zentralverwahrern erlaubt, bankähnliche Dienstleistungen an andere CSDs zu delegieren. Clearstream nutzt diese Möglichkeit, um seine Rollen klarer zu trennen: Clearstream Banking Frankfurt (CBF) konzentriert sich künftig vollständig auf Kernfunktionen wie Verwahrung, Abwicklung und Recordkeeping, während Clearstream Banking Luxembourg (CBL) die banknahen Dienstleistungen übernimmt. Die bisher genutzten CBFi-„6er-Konten“ werden schrittweise abgeschaltet. Damit entsteht eine klar strukturierte Aufteilung: Settlement in Zentralbankgeld (CeBM) über CBF und T2S auf der einen Seite, banknahe Services für Nicht-Euro-Assets über CBL auf der anderen.

Die Unterschiede zwischen den Kontenarten werden in der folgenden Übersicht deutlich, die auch als Basis für die anstehenden Migrationen dienen kann:

Für Banken ist UNO alles andere als ein Selbstläufer. Es fühlt sich mitunter an wie eine „Zieh 4“-Karte im Spiel: Mehrere zusätzliche Aufgaben kommen gleichzeitig auf den Tisch. Migration, neue Prozesse und regulatorische Anforderungen müssen parallel bewältigt werden. Die wichtigsten Herausforderungen lassen sich in sieben Punkten zusammenfassen:

1. Migration von Konten & Systemen: Mit der Abschaltung der CBFi-„6er-Konten“ müssen Banken ihre Positionen und Prozesse auf CBF- oder CBL-Konten migrieren. Das erfordert erhebliche IT-Anpassungen und birgt Risiken für das Settlement.

2. Anpassung an T2S: Immer mehr Wertpapiere werden T2S-eligibel, wodurch Banken sich an frühere Cut-offs (16:00 CET für EUR) und standardisierte Prozesse gewöhnen müssen. Das macht Abläufe enger und weniger flexibel.

3. Liquidität & Cash-Management: Während Settlement in Zentralbankgeld (CeBM) günstiger wird, steigt der Bedarf an Liquidität bei der Bundesbank. Nicht-EUR-Settlement läuft künftig über CBL – Treasury-Abteilungen müssen ihr Cash-Management entsprechend justieren.

4. Lending & Collateral: ASL/ASL+ sind künftig nur noch über CBL nutzbar. Auch im Collateral Management sind neue Pledge- und Triparty-Mechanismen (ECMS) einzuführen.

5. Tax & Asset Servicing: Neue Zertifizierungen sind nötig, da CBFi-Konten wegfallen. Banken müssen ihre Dokumentation erneuern und sich auf harmonisierte, aber geänderte Asset-Servicing-Prozesse einstellen.

6. Reporting & Connectivity: Legacy-Reports (z. B. für USA/CH) werden abgeschaltet, OneClearstream wird Standard. Systeme, Schnittstellen und Reporting müssen angepasst werden.

7. Strategische Entscheidungen: Banken müssen entscheiden, welche Assets sie künftig in CBF (T2S, CeBM) oder in CBL (ICSD, CoBM) halten. Diese Wahl beeinflusst Kapitalbindung, Kosten und Risikoprofil.

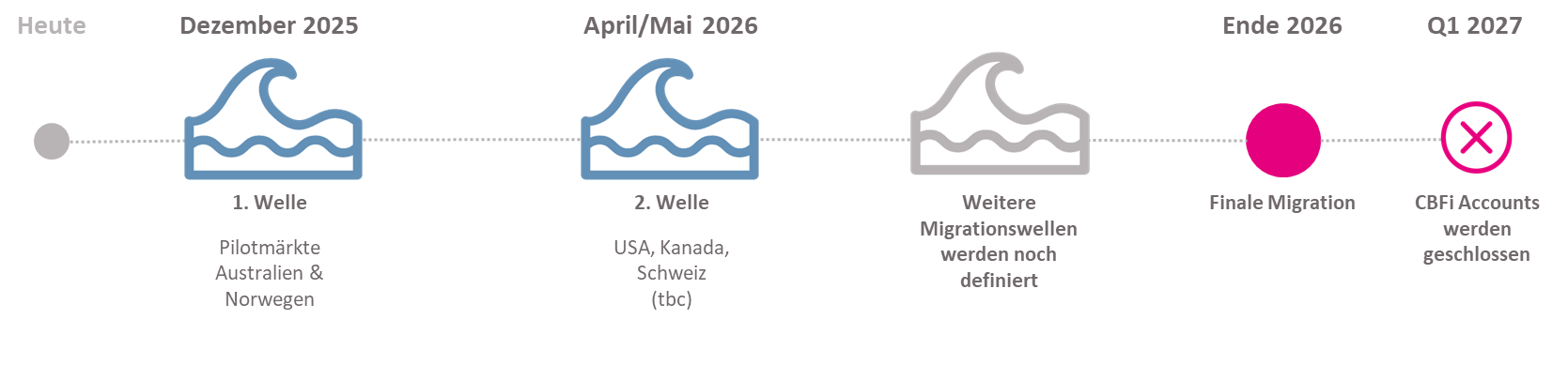

Migrationswellen bis 2027

Die Umstellung auf UNO erfolgt in mehreren Migrationswellen. Ab Ende 2025 beginnen Pilotmigrationen einzelner Märkte (zunächst Australien und Norwegen), im Verlauf von 2026 folgen weitere Marktgruppen wie USA, Kanada und Schweiz. Mit dem finalen Migrationsschritt Ende 2026 bzw. Anfang 2027 werden die bisherigen CBFi-Konten vollständig geschlossen. Für Banken bedeutet das: Die notwendigen Anpassungen bei Konten, Systemen und Prozessen müssen rechtzeitig geplant und umgesetzt werden. Da sich dieser Fahrplan zeitlich mit der Einführung von T+1 überschneidet, entsteht zusätzlicher Handlungsdruck – und zugleich die Möglichkeit, beide Projekte eng aufeinander abzustimmen.

UNO und T+1 gemeinsam planen

UNO und T+1 gemeinsam planen

Damit wird klar: UNO ist kein isoliertes Infrastrukturprojekt, sondern für Banken eine Gelegenheit, ihre eigenen T+1-Vorbereitungen effizienter aufzusetzen. Die anstehenden Migrationen zwingen ohnehin zu tiefgreifenden Anpassungen – von Systemumstellungen über Liquiditätssteuerung bis hin zum Reporting. Wer diesen Zeitpunkt nutzt, kann sein T+1-Projekt auf die neue Clearstream-Architektur ausrichten, Synergien heben und Fehlerquellen vermeiden.

Meine Empfehlung lautet daher: UNO und T+1 dürfen nicht getrennt betrachtet werden. Wer beide Vorhaben integriert plant, verschafft sich einen Vorsprung im Wettbewerb – und ruft im übertragenen Sinn rechtzeitig „UNO“.