Von Carsten Lange

Die Zeitpläne für das Umstellen der Zahlungsverkehrssysteme für Auslands- und für Großbetragszahlungen auf den neuen de-facto Standard ISO 20022 wurden Ende Oktober gekippt. In einer Art Dominoeffekt wurde zuerst der geplante „Big Bang“ bei TARGET2 von November 2022 auf 20. März 2023 verschoben. Eine Woche später zog SWIFT mit CBPR+ nach. Was sind dafür die Ursachen und was müssen die teilnehmenden Banken jetzt unbedingt beachten? Diese Fragen sollen in dieser kurzen Analyse beantwortet werden.

Die problematische Entwicklung bei der TARGET2-Konsolidierung war abzusehen. Seit Beginn der Nutzertests im Dezember 2021 sind mehrere Probleme aufgetreten, die die Testbedingungen verschlechterten, räumte die Europäische Zentralbank (EZB) jüngst ein. Verwiesen wurde zum Beispiel auf die „Instabilität der Testumgebungen“, „unvollständige und mangelhafte Lieferung der Software“ und auf Probleme beim „Tempo bei der Bewertung von Vorfällen und der Behebung von Mängeln“. Unbefriedigende Testbedingungen wurden dabei sowohl von „Level 2“-Zentralbanken als auch von den direkten Anwendern als Hindernis für ihre rechtzeitige Einsatzbereitschaft genannt (Quelle: EZB TARGET Services, 25.10.22). Schon im jüngsten Beitrag für „gi -Geldinstitute“ haben wir diese Herausforderungen beschrieben.

„Rote Ampel“ bei Migrationsbereitschaft

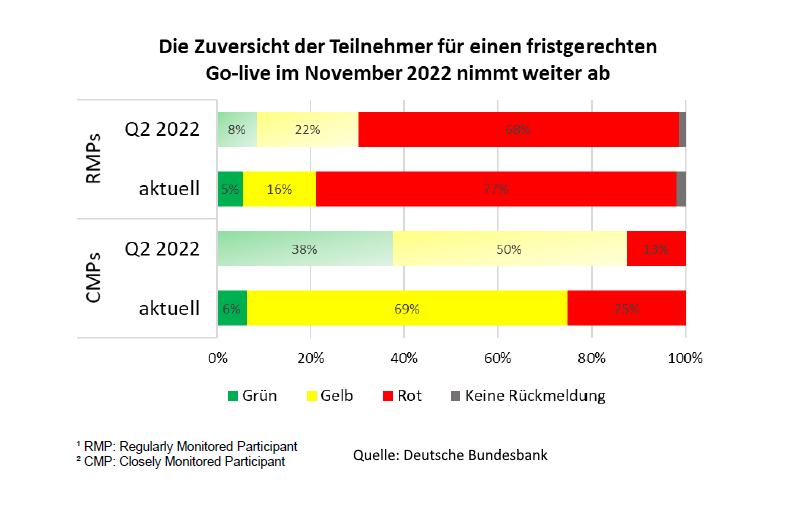

Diese Probleme spiegeln sich auch in den Ergebnissen der Community Readiness-Umfrage Q3/2022 wider: Knapp 900 der rund 1.150 Regularly Monitored Participants (RMPs) meldeten eine „rote Ampel“ für die Migrationsbereitschaft. Und auch vier der 16 deutschen Closely Monitored Participant (CMPs) gaben diesen negativen Ausblick. Gegenüber der Umfrage im zweiten Quartal stieg die Zahl der Rot-Meldungen laut Deutscher Bundesbank deutlich an.

Letztlich ist zu konstatieren, dass keiner der Teilnehmer bisher vollumfänglich „grünes Licht“ geben kann. Zwar konnten viele Banken die Mandatory Test Cases erfolgreich durchlaufen, aber große Fallkonstellationen lassen sich nur schwer testen, wenn das zentrale System für ein Überprüfen nicht bereit ist. Somit gibt es bislang keine Garantie dafür, dass der grenzüberschreitende Zahlungsverkehr zwischen EU-Zentralbanken und Banken inner- und außerhalb der EU reibungslos auf ISO 20022 umgestellt werden kann.

Hinweise für T2-Teilnehmer

Aktuell steuert die EZB mit wöchentlichen Releases für die Test-Umgebung nach. Die nächste Go/No-Go-Entscheidung ist fünf Wochen vor dem neuen „Big-Bang“-Datum am 20. März 2023 terminiert. Weshalb die drei folgenden Punkte für die teilnehmenden Banken dringend zu beachten sind:

- Es ist zu klären, an welchen IT-Punkten Veränderungen vorgenommen werden müssen, um sicherzustellen, dass ab 21. November in der „alten“ TARGET2-Welt weiter operiert werden kann. Banken, die in ihrer T2-Anwendung „renoviert“ haben, stehen deshalb jetzt unter enormen Zeitdruck.

- Trotz der „gewonnenen“ vier Monate sollten die Mandatory Test Cases weiter durchgespielt werden, so dass zum „Big Bang“ eine hohe Qualität der Prozesse sichergestellt und gewährleistet ist.

- Die Testumgebung sollte auf sogenannte „Penny-Tests“ vorbereitet werden, wie sie von SWIFT schon zugelassen sind. Es ist davon auszugehen, dass auch die EZB auf dieses Test-Instrument zurückgreifen wird.

SWIFT folgt EZB

Das SWIFT nach dieser Entscheidung der EZB in Sachen TARGET2 nachziehen musste, lag für viele Beobachter auf der Hand. Die für diesen Monat ursprünglich geplante synchrone Umstellung sollte aufwändige Übergangsszenarien vermeiden und somit die Interoperabilität zwischen den Systemen gewährleisten. Ein Zurückfallen hinter diese parallele Migration hätte zu kaum lösbaren Problemen geführt, wie wir sie bereits im März 2020 beschrieben haben.

SWIFT verweist in seiner Begründung zur CBPR+ Verschiebung darauf: Eine „überwältigende Mehrheit“ der Community habe sich für eine Verschiebung ausgesprochen. Beim detaillierten Blick auf die Ausführungen fallen jedoch weitere interessante Aspekte auf. Das geht aus den FAQ hervor: Der lange erwartete Go-live der Transactions Manager Plattform (TMP) ist zwar weiterhin für diesen November geplant, die ersten Transaktionen sollen darüber allerdings erst ab kommendem Mai laufen. Das bedeutet einen Monat CBPR+ ohne TMP, wodurch Banken das Risiko von möglichem Datenabschneiden und Datenverlust sehen. Aktuell gibt es von SWIFT-Seite zu dieser Zeitdifferenz keine weiteren Erklärungen. Bemerkt werden kann und muss: Probleme bei der TMP sollen schon einmal für eine Verzögerung des ISO20022-Migrationsprojekts gesorgt haben.

Zum Schluss noch zwei wichtige Anmerkungen für die teilnehmenden Banken:

- Das neuerliche Verschieben der CBPR+ ISO 20022 Migration bedeutet letztlich keinen Zeitgewinn, da die ab 20. März beginnende MT/MX-Koexistenzphase um vier Monate gekürzt wurde.

- Ähnlich wie bei TARGET2 muss IT-seitig sichergestellt werden, dass man für vier weitere Monate in der „alten Welt“ weiterhin noch operieren kann.

Sie haben Fragen zu diesem Themenkomplex oder benötigen den Rat unserer ISO20022-Experten? Nehmen Sie gerne mit uns Kontakt auf.